最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研搜

研搜

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2026年存储芯片/基因芯片/半导体芯片/芯片技术报告合集(共22套打包)

2026年存储芯片/基因芯片/半导体芯片/芯片技术报告合集(共22套打包)

2026具身智能报告合集(共43套打包)

2026具身智能报告合集(共43套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-06-22

2026-06-22

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

电能表公司

三个皮匠报告为您整理了关于电能表公司的更多内容分享,帮助您更详细的了解电能表公司,内容包括电能表公司方面的资讯,以及电能表公司方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、1 1 上 市 公 司 公 司 研 究 公 司 点 评 证 券 研 究 报 告 计算机 2020 年 03 月 02 日 东方国信 300166 利润表平淡,但经营现金流惊喜 40增长 报告原因:有业绩公布需要点评 买入维持 投资要点: 事。

2、 证券研究报告证券研究报告 上市上市公司深度公司深度 白色家电白色家电 日立并表铸造日立并表铸造央空龙头,央空龙头, 分享千亿行业分享千亿行业成长成长红利红利 摘要:摘要:随着海信日立并表完成,海信家电成为 A 股央空最纯标的. 我们认为。

3、 1 证券研究报告 2020 年 2 月 26 日 鸿路钢构002541.SZ 建筑和工程 以利润表视角,再论鸿路成长性来源 鸿路钢构002541.SZ深度跟踪研究之二 公司深度 再论鸿路成长性来源:再论鸿路成长性来源:19 年 3 月以来。

4、 首 次 报 告 公 司 证 券 研 究 报 告 宁水集团 603700.SH 智能表渗透趋势确立且空间充足,水表 龙头阿尔法开始展现 公司成立于 1958 年,60 多年来专注于水表主业.公司在产品品类,内外销规 模,品牌力上均处于行业第。

5、 请务必阅读正文之后的免责条款部分 全球视野全球视野 本土智慧本土智慧 公司研究公司研究 Page 1 证券研究报告证券研究报告深度报告深度报告 信息技术信息技术 新天科技新天科技300259 买入买入 合理估值: 元 昨收盘: 5.63 。

6、 证券证券研究报告研究报告 公司公司深度报告深度报告 信息技术信息技术 互联网互联网 强烈推荐强烈推荐A首次首次 世纪华通世纪华通 002602.SZ 当前股价:13.83 元 2020年年05月月19日日 并表盛并表盛趣趣,游戏,游戏版图。

7、 1 证券研究报告 2020 年 6 月 18 日 闻泰科技600745.SH 电子行业 全球 ODM 龙头空间巨大,安世并表卡位功率半导体市场 闻泰科技600745.SH投资价值分析报告 公司深度 公司概况公司概况:闻泰科技是闻泰科技是 。

8、3 年,2006 纽交所上市,现依然为全国K12 教培英语培训龙头.而新东方烹饪创立于 1988 年,隶属于中国东方教育集团,中国东方教育集团按平均培训人次计算,占据烹饪职业技能教育行业的 23.1份额,远超第二名的 2.9份额.起家于烹饪。

9、 公司公司报告报告 首次覆盖报告首次覆盖报告 请务必阅读正文之后的信息披露和免责申明 1 飞亚达飞亚达000026 证券证券研究报告研究报告 2020 年年 08 月月 01 日日 投资投资评级评级 行业行业 轻工制造家用轻工 6 个月评级。

10、请务必阅读正文之后的免责条款部分请务必阅读正文之后的免责条款部分 股 票 研 究 股 票 研 究 证 券 研 究 报 告 证 券 研 究 报 告 金卡智能金卡智能300349300349 工商业气表经营拐点将至,工商业气表经营拐点将至,NB。

11、 本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 1 报告摘要报告摘要: 国产腕表龙头,国产腕表龙头, 产品产品 渠道双轮驱动渠道双轮驱动 公司是中国航空工业总公司下属公司,依托中航工业的技术优势与资金优势,公司形。

12、秦川物联688528 证券研究报告公司研究仪器仪表 1 23 东吴证券研究所东吴证券研究所 请务必阅读正文之后的免责声明部分请务必阅读正文之后的免责声明部分 一体化燃气表研发生产商,拥抱物联网燃气一体化燃气表研发生产商,拥抱物联网燃气 表时。

13、 请仔细阅读在本报告尾部的重要法律声明 TableTitle 低估值动力煤龙头,业绩拐点叠加资产负债表修复 TableTitle2 兖州煤业600188 TableSummary 报告摘要报告摘要 公司为动力煤龙头,国内动力煤价修复程度超预。

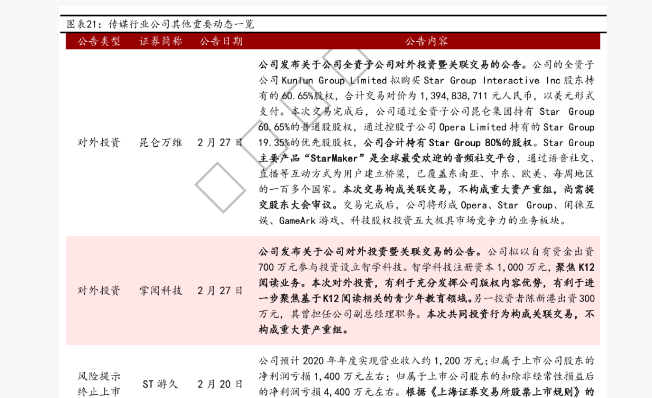

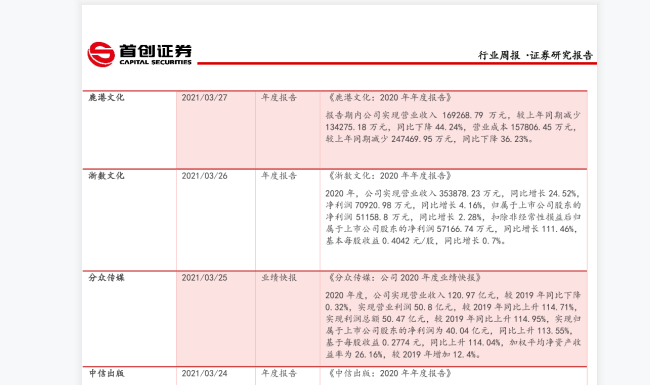

14、2,净利润70920.98万元.同比增长4.16.归属于上市公司脏京的净利润51158.B万元,同比增长2.28,扣除非经常性损益后归属于上市公司殷东的净利润5716674万元,同比增长111.46,基本每股收益0.4042元股,同比增长0。

15、roup60,65的管通股股权,通过控股子公司Opera Limited持有的Star Group19.35的优先股股权,公司合计持有Star Group 80的股权.Star Group主要产品StarMaker是全球最受欢迎的音频社交平。

16、受益行业整合原材料价格上涨,公司油化和表活毛利率明显改善,盈利能力大幅增长pp短期来看,公司毛利率受到宏观因素原材料价格波动等影响.公司2020年16月毛利率14.9,较2019年中报上升0.4个百分pp点.较2019年年报下降1.4个百。

17、电力投资保持稳定,近两年电源建设投资增速较快,电网建设投资略有下滑.在稳定的用电增长带动下,我国电力投资也保持较稳定的增长.根据国家统计局数据,2020 年我国电力基本建设投资完成额 9943 亿元,同比增长11.5,近 10 年复合增速。

18、从业务模式看,苏文电能公司的发展可划分为以下三个阶段:1初创期20072013 年,公司成立之初主要承接电力咨询设计业务,在多年发展下逐步成为了江苏省内最大的民营电力咨询设计机构,但单一业务链条下公司的发展和盈利空间受到较大限制,因此在 。

19、竞争优势一:EPCO 一站式服务,满足客户多样化需求pp一站式EPCO服务能力优势明显,将进一步增强现有客户黏度及满意度,公司开发新客户的能力有望持续提升.公司积极响应国家支持设计制造施工等领域骨干企业整合资源的号召,率先开展 EPCO 。

20、3.2 大客户资源丰富,奠定区域和新业务拓展基础pp公司凭借在技术人才品牌等方面的相对优势及较强的一站式EPCO供用电服务能力积累了众多优质客户资源,在江苏省及其周边地区具有较高的品牌知名度和竞争优势.其主要客户包括国家电网公司及其附属企。

21、 电网投资维持高位,未来或有增长空间.电力工程施工与设计服务主要服务于电网项目建设,受国家对电网的投资力度影响较大.随着智能电网建设配电网改造升级和电力市场改革相关政策持续推进,电网投资规模在经历大幅增长后逐步趋于稳定.国家能源局数据显示。

22、智能电网具有信息化自动化互动化特征,旨在实现电力流信息流业务流高度一体化融合的现代电网.近几年,国家持续推进智能电网发展,早在 2015 年就提出了关于促进智能电网发展的指导意见,提出到 2020 年,初步建成安全可靠开放兼容双向互动高效。

23、nbsp;传统设计施工区域扩张,积极培育智能用电服务ppEPCO 全产业链优势,数据构建运维壁垒pp公司建立了以电力咨询设计业务为主导,涵盖电力咨询设计电力工程建设电力设备供应和智能用电服务业务为一体的一站式EPCO供用电品牌服务模式,实。

24、上市以来公司表活产能稳步增长,各生产基地布局完善,油化则主要通过并购增加产能.正商入主后,公司产能建设进度显著加快,规划了眉山赞宇河南赞宇中原日化生态产业园广东赞宇项目.pp2020 年下半年至今新增嘉兴赞宇 7.6 万吨眉山赞宇 7.6。

25、商业模式:打造 EPCO 新模式,推进行业业态升级pp设计供应建设服务四位一体,率先打造电能服务新模式.公司深耕电力设计与服务业十余载,提供专业全面的一站式服务.公司着力打造全产业链,形成以电力咨询设计电力工程建设业务为主导,电力设备供应。

26、我们对食品饮料板块个股涨跌幅进行梳理,可以发现调味品板块龙头海天味业自 2014 年上市以来涨幅超 1000,相对沪深 300 超额收益明显.若从单个年份来看,海天味 业的市值涨跌幅存在一定的周期波动性.分基本面和估值两个维度来看,我们发现。

27、 苏文电能300982公司专题报告 2022 年 05 月 11 日 http: 请参考最后一页评级说明及重要声明 投资评级:投资评级:增持增持首次首次 报告日期:报告日期:2022 年年 05 月月 11 日日 目前股价 41.24 总市。

28、在评估一系列机会的长期前景时,高管们必须确定优先级,考虑取舍,并在资金来源部署和回报方面做出深思熟虑的选择.在marktfeld,我们跟踪并基准跨时间行业和地域的企业资本配置策略。

【电能表公司】相关PDF文档

![【公司研究】闻泰科技-投资价值分析报告:全球ODM龙头空间巨大安世并表卡位功率半导体市场-20200618[46页].pdf](/images/filetype/d_pdf.png)

【公司研究】闻泰科技-投资价值分析报告:全球ODM龙头空间巨大安世并表卡位功率半导体市场-20200618[46页].pdf

上传时间: 2020-07-30 大小: 3.79MB 页数: 46

【电能表公司】相关资讯

CRO公司是干什么的?商业模式有哪些?国内十大cro公司一览表

CRO公司是干什么的?商业模式有哪些?国内十大cro公司一览表

发布时间: 2023-04-27

电能表上市公司有哪些?国内电能表上市公司梳理

发布时间: 2022-10-17

国际贸易公司经营范围有哪些?排名一览表2021

发布时间: 2021-05-20

传媒行业公司其他重要动态一览表

发布时间: 2021-04-06

中信传媒板块上市公司重要公告一览表

发布时间: 2021-04-06

【电能表公司】相关数据

2020年瑞典公司在法国的盈利情况怎么样?(附原数据表)

2020年瑞典公司在法国的盈利情况怎么样?(附原数据表)

发布时间: 2023-04-27

Pathmatics:全球快消品公司营销花费排名情况如何?(附原数据表)

发布时间: 2022-02-11

全球独角兽公司数量及总估值为多少?(附原数据表)

发布时间: 2021-12-28

2021年立陶宛创业公司总价值达到多少?(附原数据表)

发布时间: 2021-12-23

2021年瑞士创业公司总价值达到多少?(附原数据表)

发布时间: 2021-12-22

2021年瑞士创业公司风险投资额达到多少?(附原数据表)

发布时间: 2021-12-22

预测2021年瑞典公司在法国的交易规模发展情况?(附原数据表)

发布时间: 2021-12-22

2000-2019年瑞典公司在越南的扩张情况?(附原数据表)

发布时间: 2021-12-22

欧洲深度科技初创公司市场份额为多少?(附原数据表)

发布时间: 2021-12-22

2020年英国寿险公司各业务线市场份额?(附原数据表)

发布时间: 2021-12-21

2020年欧洲寿险公司各业务线分保比例分布情况?(附原数据表)

发布时间: 2021-12-21

2021年健康科技公司和生物科技公司的风险投资情况?(附原数据表)

发布时间: 2021-12-15

2021年全球健康科技公司和生物科技公司的企业价值分别达到多少?(附原数据表)

发布时间: 2021-12-15

2021年和邦生物公司营业收入情况怎么样?(附原数据表)

发布时间: 2021-12-14

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录