最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共50套打包)

十五五规划系列报告合集(共50套打包)

2026年Token经济(Token Economics/Tokenomics)报告合集(共14套打包)

2026年Token经济(Token Economics/Tokenomics)报告合集(共14套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-03-31

2026-03-31

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

波司登营业收入

三个皮匠报告为您整理了关于波司登营业收入的更多内容分享,帮助您更详细的了解波司登营业收入,内容包括波司登营业收入方面的资讯,以及波司登营业收入方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、农林牧渔农林牧渔饲料饲料 1 24 新希望新希望000876.SZ 2020 年 04 月 03 日 投资评级:投资评级:买入买入首次首次 日期 202042 当前股价元 31.90 一年最高最低元 32.9013.35 总市值亿元 1,3。

2、 TablTableStockInfoeStockInfo 2020 年年 06 月月 29 日日 证券研究报告证券研究报告公司调研报告公司调研报告 持有持有 首次首次 当前价: 15.73 元 星星 帅帅 尔尔002860 家用电器家用电。

3、备提供动力,使得涂鸦成为全球物联网PaaS市场上最大的智能设备供应商.2020年四季度,涂鸦智能的营业收入达6301.5万美元,2020年全年营收同比增长70,主要是物联网PaaS业务的收入不断增加;2020Q1受新冠疫情的影响,OEM客户。

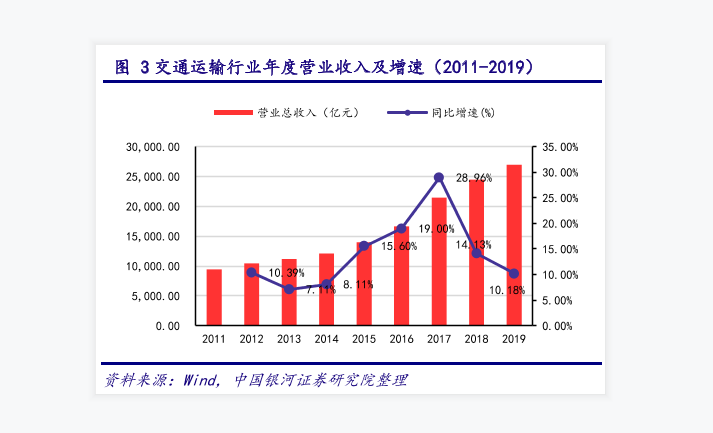

4、9.20142017年,营业收入在不断上上升,并且在2017年交通运输的营业收入超过20000亿元,同比增速达到顶峰,占比28.96,2018年营业收入任出去处于上升趋势,但同比增速却下降到14.13,2019年我国交通运输印业收入超出25。

5、3.2 经销直销模式,客户结构不断优化pp公司产品销售模式采取直销经销模式.直销模式即公司在重点城市设立销售分公司,负责与大型房企的战略合作当地防水建材市场开拓及重大工程的招投标工作,目前公司已在全国成立了 17家销售分公司;经销模式即公。

6、公司围绕铁矿石和油气资源两个方向进行资源的开发和利用,以石碌铁矿和洛克石油为核心,打造具备行业竞争力的产业运营平台,并采用多样化的融资渠道,除与金融机构长期信贷合作外,通过资本市场直接融资以及股权融资设立产业基金发行债券等融资手段,多措并。

7、 电子级氢氟酸由51的高纯度氟化氢和49的高纯水组成,根据氟化氢纯度共分为5个等级,其中Grade4UPSS级以上可用于半导体集成电路, 12寸晶圆要求Grade5UPSSS级以上.pp 公司是国内首个突破Grade5UPSSS级的企业。

8、集成电路设计处于产业链上游,负责芯片的开发设计,是集成电路产业的核心部分之一. 集成电路产业分为设计制造封装及测试等环节.随着产业分工地不断细化,集成电路产业形成了包含设备业材料业设计业和加工业在内的产业链结构.作为产业最核心部分之一,I。

9、未来,国内 OLED 面板产线陆续投产将带动材料市场持续扩张.公司下游客户需求稳定,与维信诺集团TCL 华星集团京东方等知名 OLED 下游面板生产企业保持良好的合作关系.为了抓住市场快速发展机遇,奥来德计划总投资 6亿元人民币建设年产 。

10、根据最近一项对美国退休人员的调查贝莱德,2021年,大多数人在退休近20年后拥有80的退休前储蓄,三分之一的人在退休期间增加了资产.尽管这是一幅令人欣慰的画面,但人们仍然担心默顿,2014近期和未来退休人员的退休危机.pp贝莱德调查的参与。

11、 负债情况:2018年起公司开展大规模产能扩张,负债率达到50以上,2020年公司负债率明显下降,主要系部分项目工程投产后转固.同时公司2020年的在手现金达50亿元远超 14.5亿的有息负债,可以很好的支撑公司未来庞大的扩产计划.pp 。

12、公司主要经销商多达近千家,遍布全国各大中型城市;其销售也已基本形成了以南北大区引领辐射各重点省市板块协调补充的双轮发展态势,全面践行了公司的垂直管理和精细化营销战略.公司主要以全资子公司天济销售进行药品市场的开拓.结合国家相关医疗政策改革。

13、2021 年新能源发展力度将继续加快,受益政策升温新能源环卫车渗透率有望快速提升.我们认为目前我国新能源车尤其是公共领域的商用车面临的政策环境持续改善,从上层定调到国家层面的产业规划以及地方的强化落实,将极大推动新能源环卫车的需求提升.我。

14、通过接种疫苗提高流动性,包括重返学校餐馆娱乐旅游等,预计若干类别的家庭消费将减少,但下降率不确定,而且各类别之间不均衡.pp与需求缓解同步的是消费者价格敏感性的提高,即使许多其他商品和服务开始争夺钱包,杂货店购物者也会更加注意价格.pp制。

15、目前公司车载镜头前片订单突破80 万片每月,为切入普通车载镜头组装业务打下基础.公司已与 SONYQuanergy SystemsOptoFlux 和均胜电子在车载镜头方面建立了合作关系.并与禾赛Innoviz 等国内外多家激光雷达方案商。

16、其他羽绒产品.羽绒服收入保持稳定增长,2022年羽绒服收入约为13223.0百万元,同比增速为210.4.预计到2025年波司登羽绒服收入约为20786.8百万元,同比增速约为14.1.从女装业务上来看,女装业务包括杰西邦宝和柯利亚诺及柯罗。

17、扬子地板根据国内外市场的不同分为 OBM 模式及 OEM 模式.对国内市场公司 采用了 OBM 模式,而针对国际市场,公司采用了 OEM 模式,即产品生产完成后以 客户品牌出售.公司在自有工厂生产地板产品,对经销商客户订单对应材料采购 采。

18、治理汽车污染排放,除提高油品质量发动机燃烧效率之外,主要是在尾气排出发动 机之后排入大气之前进行净化处理,即通过加装尾气处理系统净化,使之符合国家 排放标准. 2016年及2018年,我国分别发布了轻型汽车污染物排放限值及测量方法中国。

19、2020H1疫情的影响下各销售模式的毛利率均有所下滑,由于多数费用由经销商承担,经销模式的毛利率低于直销模式中多数细分模式的毛利率.由于经销模式下,公司并不直接面对终端消费者,不需要为此承担店面展示销售物流配送等费用,这些成本费用由经销商。

20、随着经济的重新开放,对各类商品的需求将继续是独特的不平衡的和不确定的.价格上涨是由于促销活动减少和溢价增加造成的.价格敏感性在COVID19大流行期间下降后再次上升.零售商和制造商将努力提高市场份额,留住大流行期间获得的买家.零售商将为争。

21、科森科技成立于2010年,并于2017年成功登陆上交所A股,公司是主营精密金属制造服务的高新技术企业,布局消费电子医疗器械汽车电子烟等行业的精密金属结构件.于2018年收购元诚电子,进入电子烟行业,并于2021年成立科森清陶公司,提前布局。

22、我国消炎镇痛治疗需求旺盛,市场空间超 500亿元.疼痛是继呼吸心跳血压脉搏的第五大生命特征,是由强烈刺激或称为伤害性刺激引起组织损伤而引起的不愉快的感觉,可分为短暂性疼痛急性疼痛和慢性疼痛.其中慢性疼痛是指持续时间超过 3 个月的疼痛,是。

23、20年上市银行生息资产同比增速较19年提高0.5个百分点至9.6.其中贷款同业资产增长较19年提速至11.98.9,金融投资增速同比放缓1.6个百分点.pp具体来看:1国有行贷款增长提速,而股份行农商行全年贷款增速较19年末放缓;2股份行。

24、中国区实验室服务实现收入 85.46 亿元,相比去年同期增长 32.02; 实现毛利率 42.06,较去年同期下降 0.87pp.其中 NonIFRS 毛利为 38.29 亿元,同比增长 29.10,NonIFRS 毛利率为 45.00。

25、20 年内销收入达 47.74 亿元,占比约 85,出口受政策影响占比不断下降.20152020 年, 公司在大陆市场的收入为 11.3715.9024.7931.3037.7947.74 亿 元 , 同 比 4056262126,占比由。

26、公司深耕 OLED 材料,目前子公司九目化学主要从事 OLED 单体和中间体材料生产,三月科技主要从事 OLED 成品材料的研发工作.两家子公司近两年表现亮眼:九目化学 2020 年实现营收 3.97 亿元,同比增长 46,净利润 0.9。

27、2014 年 5 月 4 日欧洲议会环境委员会发布了EC3332014,在EC4432009 的基础上明确了对于达到二氧化碳排放标准的详细路径,确定了2021 年排放限额不应高于95gkm,即新乘用车上路的碳排放量将比2005 年的新车平。

28、公司主营自有品牌及代运营业务,其中自有品牌业务可比公司有珀莱雅丸美股份华熙生物上海家化等,代运营主业可比公司有壹网壹创丽人丽妆等.pp对比主要公司的 13Q20 财务指标看:pp1规模:公司营收规模处于可比公司中游,净利低于可比公司主要为。

29、聚焦非地面网络建设,布局空天地一体化网络62020年7月冻结的5G R16标准中,首次引入卫星通信,提出在非地面网络场景中利用卫星或者高空平台来提供通信服务.国际运营商积极布局卫星互联网,一方面意在实现更广的覆盖范围,另一方面探索卫星技术。

30、2007年上市至今截至2021年6月24日,公司股价上涨233,跑赢SW纺织服装255PCT跑赢恒生指数234PCT.2021年6月24日公司市值为536亿港元.公司上市以来累计再融资金额为29.89亿元,累计分红金额为111.24亿元。

31、20042020财年公司收入归母净利复合增速为1112;我们将公司的发展简要分为三个阶段:1FY2007年以前:从代工业务起家,依靠设计质量服务营销将主品牌波司登逐步做到国内羽绒服龙头品牌,2007年成功登陆港交所上市,20042007财年。

32、CISION的一份报告预测,企业SaaS市场将在2020年增长到942亿美元.随着越来越多的组织希望采用基于订阅的计费方式,而不是销售许可证,以及自流行以来越来越多的非软件消费者采用这种商业模式,我们可以看到,软件即服务模式在未来几年将继续。

33、1水电水利规划设计总院一直是全国唯一承担水电风电太阳能光伏发电等技术 归口管理工作的事业单位.该院掌握着全国水文风力以及太阳能等清洁能源方面的各 项数据,每年发布一次中国可再生能源发展报告.这种垄断性质的地位使其能够承 接电力发展各领域的资。

34、坚持品质为本,打造全球最专业羽绒服.公司基于羽绒服专家的定位,坚持羽绒服产品的品质与前沿科技.截至 FY2021,公司已累计拥有231 项专利,为羽绒服专家提供背书支撑.2020 年波司登助力中国登山队珠峰测量活动助力中国南极科考队科考任务。

35、反观国内,基于庞大的市场空间和广泛的消费阶层,潜在消费热情仍需激发.波司登集团多品牌全渠道广覆盖的战略使其占据更多国内羽绒服市场份额,成为羽绒服消费市场的常青树.同时,经过公司三年的战略变革,成功的品牌升级使得波司登主品牌占据中高端的真空带。

36、在过去的一年里,客户体验得到了迅速的发展.以应对日益增长的安全问题由于预防措施和全球对社交距离的重视,客户用数字替代了许多面对面的体验.这种转变在电子商务技术的迅速采用中最为明显电子商务技术融合了虚拟和店内零售体验,同时建立了一套新的客户期。

37、 纺织服装纺织服装 证券研究报告证券研究报告 首次评级首次评级 2021 年年 10 月月 20 日日 03998.HK 买入买入 原评级原评级: 未有评级未有评级 市场价格市场价格:港币港币 6.35 板块评级板块评级:强于大市强于大市 。

38、 机械设备机械设备 证券研究报告证券研究报告 调整预测调整预测 2022 年年 2 月月 28 日日 688082.SH 买入买入 原评级原评级: 买入买入 市场价格市场价格:人民币人民币 97.77 板块评级板块评级:强于大市强于大市 本。

39、电子营业执照电子营业执照 APPAPP使用手册使用手册国家市场监督管理总局国家市场监督管理总局2目录目录1. 编写目的.42. 基本概念.43. 电子营业执照发放规范.53.1. 发放范围.53.2. 发放对象.53.3. 发放形式.54。

40、能抗能打 国潮起波澜,羽化而登峰 TableCoverStock 波司登3998.HK深度报告 TableReportTime2022 年 6 月 21 日 汲肖飞 纺织服装行业分析师 李媛媛 研究助理 S1500520080003 请阅读。

41、 请仔细阅读本报告末页声明请仔细阅读本报告末页声明 证券研究报告 公司深度 2022 年 06 月 26 日 波司登波司登03998.HK 羽绒服羽绒服领军者领军者,品牌再升级,品牌再升级 战略升级,战略升级,FY2022 稳健增长.稳健增。

42、本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 1 波司登3998.HK深度报告:扬帆驭舟奔星海,披风踏雪再登峰 2022 年 08 月 27 日 中国羽绒服绝对龙头,国内羽绒消费难以忽视的品牌选择.波司登品牌创立。

【波司登营业收入】相关PDF文档

【波司登营业收入】相关资讯

美团股权结构、营业收入、高管简历一览

美团股权结构、营业收入、高管简历一览

发布时间: 2023-04-27

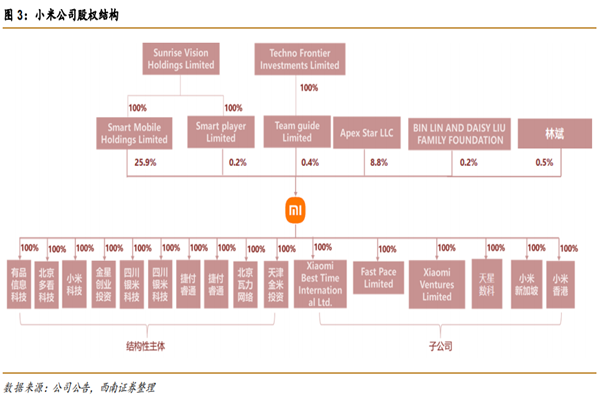

小米股权结构、高管团队、主营业务、营业收入一览

发布时间: 2023-04-27

妙可蓝多怎么样?公司发展历程、主营业务、股权架构、营业收入介绍

发布时间: 2021-08-12

2021年我爱我家盈利能力分析,营业收入、成本、利润预测

发布时间: 2021-05-27

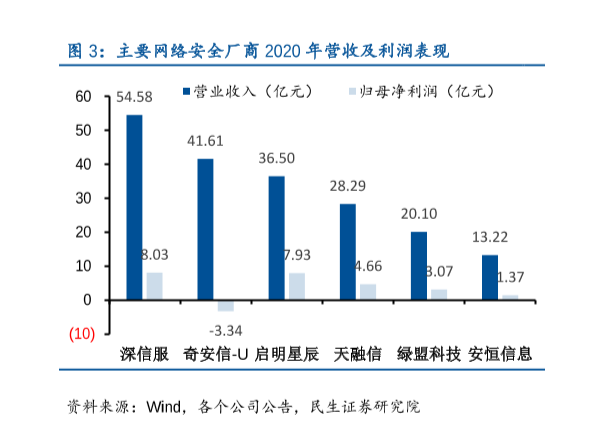

最新网络安全厂商利润和营业收入分析

发布时间: 2021-04-20

交通运输行业年度营业收入及增速情况分析

发布时间: 2021-04-01

【波司登营业收入】相关数据

波司登2022营收多少?数据统计

波司登2022营收多少?数据统计

发布时间: 2022-09-04

2022上半年比亚迪营业收入多少?收入如何?

发布时间: 2022-08-30

天融信营业收入2022Q1为4亿元

发布时间: 2022-08-24

华润集团营业收入2021达7714亿元

发布时间: 2022-08-19

振德医疗营业收入预计2022年达6022百万元

发布时间: 2022-08-15

国内工程机械行业营业收入多少?最新统计

发布时间: 2022-07-27

中国化纤企业营业收入达到多少?(附原数据表)

发布时间: 2022-01-26

中国酒馆行业营业总收入怎么样?

发布时间: 2021-12-01

2021年冷冻烘焙食品营业收入情况如何?

发布时间: 2021-11-26

2020年中国线上KTV营业收入达到多少?

发布时间: 2021-10-13

中国迷你KTV行业营业收入情况怎么样?

发布时间: 2021-10-13

2016-2020年我国传统ktv行业营业收入是多少?

发布时间: 2021-10-13

食品制造业规模营业收入是多少?同比增长如何?

发布时间: 2021-10-12

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录